【野叔观察】

9月20日,央行官方公众号发布的《深入推进利率市场化改革》一文称,目前我国定期存款利率约为1%至2%,贷款利率约为4%至5%,真实利率低于潜在实际增速,处于较为合理水平,是留有空间的最优策略。

同日,金融野叔在百家号发布了《2022年上半年:商业银行存款,哪家利率最高》一文,以6家国有大行、10家股份制银行、18家上市城商银行和12家上市农商银行为样本,对其存款平均付息率进行了分析。本文则以上述46家银行为样本,对其贷款平均收息率进行比较分析。

附图一

六家国有大行的贷款收息率

今年上半年,6家国有大行贷款平均余额85.81万亿元,约占同期金融机构贷款平均余额的41.8%,与其在银行业机构中总资产41.2%的占比相近;上半年大行贷款平均收息率加权平均值为4.26%,与6月份金融机构贷款加权平均利率4.41%相比更低,反映出国有大行对于贷款利率下行的贡献度更大。

6家大行的实际贷款平均收息率分布区间为4.15%至4.61%,相对最低的是工商银行,相对最高的是邮储银行(各行详情见本文附图二),6家都比上年同期有所下降。正是由于邮储的贷款收息率相对最高,同期该行存款平均付息率在大行中相对最低(1.63%),所以今年上半年其净息差2.27%,明显高于国有大行净息差1.94%的平均水平。

值得一提的是,6家大行中个人贷款平均收息率有2家下降,即邮储银行由上年同期的5.41%降至今年上半年的5.34%,交通银行由5.02%降到4.98%;而另外4家样本的个人贷款收息率反而有所上行,例如建设银行由上年同期的4.84%上升到今年上半年的4.89%。

这4家上升的样本与前2家下行的样本相比,后者相对下行的原因在于上年同期个人贷款收息率都在5%以上;前者的主要原因则可能在于个人住房贷款利率的相对上行。例如,今年上半年建设银行个人中长期贷款(以个人住房贷款为主,此分部在该行全部个人贷款中占比80.12%)收息率为4.94%,比上年同期上升0.05个百分点。这从一定程度上反映出,今年上半年部分国有大行对于个人住房贷款投放的相对审慎。

附图二

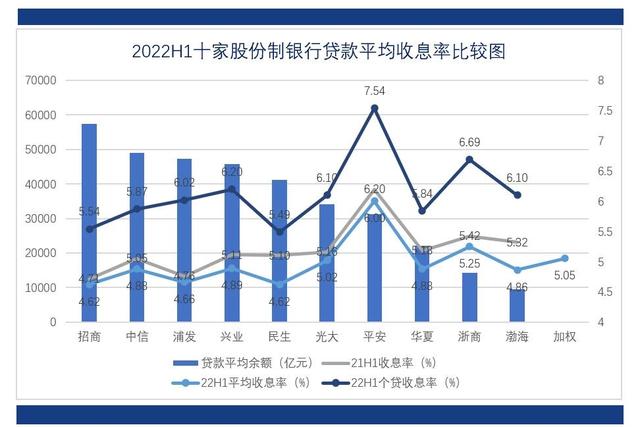

十家股份制银行的贷款收息率

今年上半年,10家全国性股份制银行(不含广发和恒丰)贷款平均余额合计35.19万亿元,在同期金融机构贷款平均余额占比约17.1%,与12家股份制银行在银行业中总资产占比17.7%相近(毕竟前者未纳入的2家机构规模相对较小);上半年10家样本机构贷款平均收息率加权平均值为5.05%,明显高于同期国有大行的贷款利率平均水平。

各样本的实际贷款平均收息率分布区间为4.62%至6.00%;其中相对最低的是招商银行(相关详情见本文附图三),这与该行存款平均付息率仅1.49%(上市银行中最低)明显相关,因为只有较低的负债成本(特别是存款)才能支撑较低的贷款利率,由此赢得更强的市场竞争能力。

贷款平均收息率相对最高的是平安银行,比上年同期下降0.2个百分点之后,今年上半年仍然保持在6.00%。从存款付息率看,上半年该行的2.05%相对不低。从贷款结构看,该行个人贷款平均余额占比60.82%,同期个人贷款收息率高达7.54%;所以尽管企业贷款收息率低至3.86%,贷款整体收息率仍然较高。

附图三

十八家城商银行的贷款收息率

今年上半年,本文选取的北京银行、上海银行、江苏银行、宁波银行、南京银行、杭州银行、徽商银行、盛京银行、长沙银行、成都银行、中原银行、哈尔滨银行、锦州银行、天津银行、青岛银行、重庆银行、郑州银行和贵阳银行18家上市城商银行样本,贷款平均余额合计11.71万亿元;贷款平均收息率加权平均值5.12%,略高于同期股份制银行平均水平。

18家样本的实际贷款平均收息率分布区间为4.35%至6.10%;相对最低的是宁波银行,相对最高的哈尔滨银行(相关详情见本文附图四)。而且,贷款平均收息率同比上升的只有2家机构,其中江苏银行上升0.01个百分点,相对不算明显;哈尔滨银行则上升了0.19个百分点。

附图四

上半年,哈尔滨银行的企业贷款收息率为5.31%,比上年同期下行0.03个百分点;个人贷款收息率7.16%,比上年同期上升了0.42个百分点;由于个人贷款平均余额占比高达42.78%,所以最终拉高了全部贷款的平均收息率水平。

值得一提的是城商银行的个人贷款平均收息率,18家样本机构的数值分布区间为3.95%至7.16%;其中相对最低的是锦州银行,其个人贷款收息率比公司贷款收息率低1.9个百分点,这也是上市银行中相对少见的现象。当然,这与该行个人贷款不良率高达27.48%明显相关(全部贷款不良率为2.87%,关注率为13.1%)。

尽管宁波银行6.97%的个人贷款收息率相对较高,不过从结构上看该行个人贷款平均余额占比36.7%,已经比上年同期下降1.9个百分点,这与同期金融机构个人贷款增速放缓趋势一致。2022年6月末,全部金融机构个人贷款余额73.28万亿元,同比增长8.1%,比同期贷款整体增速低3.1个百分点(均为RMB统计口径)。

据金融野叔测算,江苏银行上半年个人贷款平均收息率约6.78%,略低于南京银行。不过值得关注的是,6月末该行个人贷款余额5574.59亿元,在全部贷款中占比36.33%;比2021年末减少39.81亿元,占比下降3.77个百分点。这一趋势部分与宁波银行相似。

附图五

十二家农商银行的贷款收息率

今年上半年,12家上市农商银行(不含紫金农商银行)贷款平均余额合计3.26万亿元,贷款平均收息率加权平均值5.13%;这一数值与同期上市城商银行平均水平相当接近,反映出城商银行的贷款利率与上市农商银行相比并无优势,直接原因就是城商银行的存款平均付息率相对更高。上述18家上市城商银行存款加权平均付息率2.34%,反而高于12家上市农商银行的2.17%。

12家样本的实际贷款平均收息率分布区间为4.59%至6.71%,相对最低的是上海农商银行,相对最高的是九台农商银行(相关详情见本文附图四)。其中,贷款平均收息率比2021年上半年不降反升的只有常熟农商银行和九台农商银行2家样本机构。

上半年,常熟农商银行贷款平均收息率6.32%,比上年同期上升0.08个百分点,这种上行趋势与上行幅度在同期上市银行中相对较为少见。从贷款结构看,该行企业贷款收息率4.91%,比上年同期下降0.01个百分点;个人贷款收息率7.39%,上升0.05个百分点,而个人贷款在全部贷款中的占比(均为平均余额)达到58.96%。由于贷款收息率上升,今年上半年常熟农商银行的净息差反而比上年全年提高0.03个百分点,达到3.09%,明显高于同期农商银行净息差2.06%的平均水平。

九台农商银行今年上半年贷款平均收息率相对最高,从贷款结构看,一方面是其公司贷款上半年增速更快,占比由上年末的80.8%提高至今年6月末的82.2%;另一方面是公司贷款收息率6.78%,比上年同期上升0.6个百分点。该行这种公司贷款利率上行趋势在上市银行中也是相对少见。

其他10家上市农商银行今年上半年贷款收息率均比上年同期下降。不过,上海农商银行虽然整体上的贷款平均收息率有所下行,但是上半年该行个人贷款平均收息率5.15%,反而比上年同期上升了0.24个百分点,涨幅相当明显。从增速看,6月末该行个人贷款比年初增长1.37%,低于同期全部贷款3.57%的平均增速;从不良率变化看,6月末个人贷款不良率0.72%,比2021年末上升0.1个百分点。这些变化可能与该行今年上半年主要经营区域的疫情相关。

附图六

野叔的结语

上述46家样本机构上半年贷款平均余额合计135.97万亿元,约占同期金融机构贷款平均余额的66.23%,因此对其利率进行样本分析具有较好代表性;据金融野叔测算,同期它们的贷款加权平均收息率为4.52%,这一数值与本文开篇时央行相关文章指出的“贷款利率约为4%至5%”区间完全一致。

利率是资金的价格,是重要的宏观经济指标,能够反映出资金的各种流向和机构的各类分层。不同机构、不同区域的存款平均付息率和贷款平均收息率,就可以反映出资金的相对流向与信用分层。从流向上看,资金更容易向经济金融发达区域、发展环境优良区域流动。从信用分层上看,经营良好的大型机构更容易获得较低成本的存款等负债,由此以较低的贷款利率获得更强的市场竞争能力。

相反,中小银行的存款等负债成本相对更高,同时业务与管理成本、风险成本也相对更高;但是它们在区域零售业务市场上可以通过自身努力取得相对竞争优势,例如决策与经营的时间成本可以更低,金融附加服务可以更优,贷款产品设计可以更加符合客户的个性化需求。这三点都更可以成为中小银行差异化发展的路径。

创业项目群,学习操作 18个小项目,添加 微信:jjs406 备注:小项目!

如若转载,请注明出处:https://www.xmfxquan.com/5129.html

相关推荐

-

网络营销策划公司怎么样(网络营销策划公司怎么样啊)

在当今数字化时代,网络营销策划公司已经成为广告与宣传界的一股不可忽视的力量。随着互联网的快速发展和普及,越来越多的企业都开始关注并将网络营销策划公司作为推广业务的重要合作伙伴。那么…

-

外贸网络营销推广(外贸网络营销推广方案)

外贸网络营销推广:实施方案与成功策略 随着互联网的快速发展,外贸网络营销推广已成为国际贸易中不可或缺的一部分。对于外贸企业而言,利用互联网的力量进行推广,既可以扩大市场影响力,又可…

-

早教中心营销推广方案(早教中心营销推广方案怎么写)

早教中心营销推广方案研究及实施指南 随着家长对孩子教育重视程度的提升,早教中心在市场上的需求越来越大。然而,如何更好地将早教中心推广给目标受众,提高知名度和吸引力,成为了早教中心经…

-

ktv微信营销方案(ktv微信营销方案怎么写)

在当今社交媒体的时代,微信已成为人们生活中不可或缺的一部分。越来越多的企业和品牌开始利用微信平台进行营销推广,其中包括KTV行业。本文将为您介绍如何使用KTV微信营销方案来提升您的…

-

三元店一年挣多少钱在农村,三元店一年挣多少钱在农村生活?

咱们店是一家12年的老店,特色早餐有:鲜肉小笼包、韭菜鸡蛋粉条小笼包、红枣黑米浆、肠粉,也有小米粥、优质烤香肠。 哈喽大家好!咱们店其实是一家12年的老店,因为去年换了招牌,所以很…

-

广告营销策略有哪些(广告营销策略有哪些类型)

一、引言 广告营销策略是指一个企业将自己的商品或服务通过广告途径传播出去,以达到提高品牌知名度、促进销售和增加利润的目的。广告营销策略的成功与否取决于公司的目标、消费者的需求和市场…

-

网络营销讲师(网络营销讲师招聘)

如何成为一名网络营销讲师,网络营销讲师招聘要求 网络营销已经成为现代商业和市场推广的重要组成部分。在数字化时代,企业面临着与消费者直接互动的机会和挑战。而网络营销讲师则是帮助企业和…

-

产品营销推广(产品营销推广方案)

在现如今的市场竞争中,产品营销推广方案已成为企业推广产品的一种重要手段。具有备受关注的特点,如:精准、高效、大规模、快速等优点。然而,如何制定出一套优秀的产品营销推广方案,成为了各…

-

网络营销策划网(网络营销策划网站)

网络营销策划网(www.marketing-planning.com)是一个专注于网络营销策划的知识分享平台。在如今互联网时代,传统的营销方式已经无法满足企业的需求。随着智能手机和…

-

电商平台电商运营海外电商营销推广海外电商营销推广(海外电商 营销方案)

当前,随着海外市场不断扩大,越来越多的电商平台开始进军海外市场。然而,海外市场与国内市场不同,需要针对不同的文化背景、消费习惯和法规法规等进行运营和营销推广。本文将围绕电商平台的海…