最近有一家做医生互联网平台的新经济公司梅斯健康上市了,在其招股书中,明确地披露了所有的融资信息。

我发现他们在一级市场的融资历程相对比较简单,资方也不多,但可以算做是理解一家初创公司从成立、融资、到上市全过程的样本,在这其中,风投扮演了什么样的角色,投资方和企业是怎么考虑的,投资者到底从中可以赚到多少钱。

1.创投圈的融资金额有虚有实

这是创投圈行业内公开的秘密了,因为一级市场并非公开的市场,很多信息并非法定要求披露的。于是,产生了很多炒作大厂、知名投资机构的假融资新闻、假消息。

比如,我最近发现的这条融资信息就是假新闻,是自媒体发的软文。嗯,给钱就能发的那种。

图源:个人网页截图,经字节内部验证后,证实是假融资

我认为,判断信息真假的唯一依据是信息源,通常情况下,可靠、权威的网站可信度比较高,其披露的基本融资事实是值得相信的。

不过,融资金额这个核心信息就一言难尽了。“假话全不说,真话不说全”大概有这样的艺术在里面。

有的公司选择不披露,这没问题;有的则采用模糊金额,比如数千万元,数亿元这类的;这就存在很大的空间,也给一级市场的融资金额统计带来了很大的困难。

那么,先来看一看梅斯健康的融资信息吧:

图源:IT桔子

这个是已经根据招股书披露的信息略有修改的,主要是投资金额方面的差异。

A、B两轮的信息之前在媒体上披露的公开信息是融资金额分别为数千万美元和数亿元,但实际上招股书上的金额是7000万元和1亿元。

所以,以后看到相关的融资新闻,还是需要多方验证。

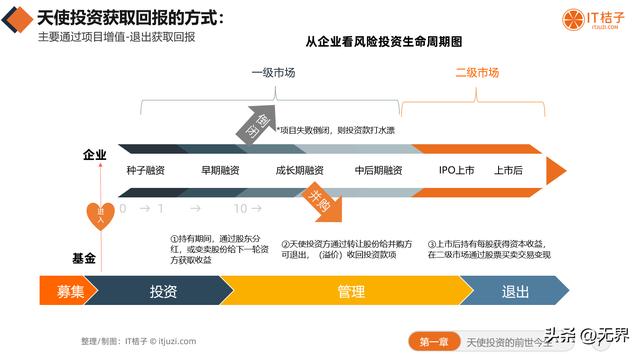

2.早期投资性价比最高,以尽可能最低的成本占较多的股份

图源:IT桔子《2022天使投资行业报告》

从上图的企业风险投资生命周期图,可以看到,包括天使投资在内的早期投资是在这个链条中最前置的环节。

你可能会说,不是还有种子融资吗。但从全球大范围内来看,种子融资是极少数会开放给外部股东的,可能仅限于熟人、亲戚之间,一般发生在刚成立的几个月内。

而初创企业大部分会先从天使轮、A轮开始融资。上图可知,梅斯健康成立于2012年,第一轮是在2015年,所以是从A轮融资开始的,而一般成立一年内的首笔融资会叫做天使轮。

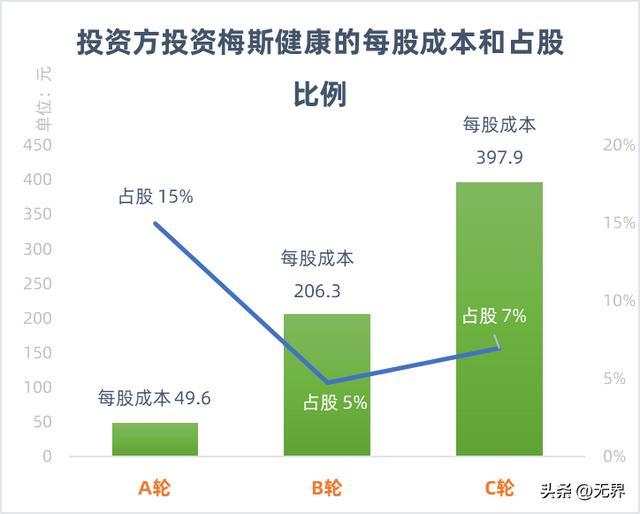

再看,对于投资方来说,梅斯健康的A轮投资和B轮、C轮后的投资成本是大不一样的。

- A轮投资方的每股成本是49.6元,投资了7000万元,获得了公司15%的股权。

- B轮投资方的每股成本是206.3元,投资了1亿元,获得了公司4.76%(四舍五入5%)的股权。

- C轮投资方的每股成本是397.9元,投资了3亿元,获得了公司7%的股权。

A轮是启明创投投资的,B轮启明跟投了,而到C轮,就只有财大气粗的腾讯才有这样的实力。

所以,早期投资的性价比很高;可以理解为“搏一搏,单车变摩托;赌一赌,摩托变路虎”这样的投资思路。

由此也形成了划分投资机构的流派,专注早期投资的天使派,关注成长期投资的VC派,侧重后期投资的PE派。

当然,相对来说,早期投资风险也是最高的。

并不是所有创业公司都能顺利获得后续融资,甚至,获得融资后倒闭、关停都是常见的。之前,我做过一些大量的数据统计,显示至少1/3公司在获得了天使投资后走向了死亡。

图源:IT桔子《2022天使投资行业报告》

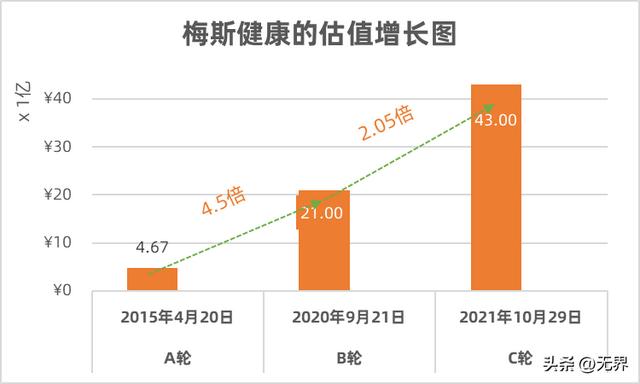

3.企业只有不断融资,才能带动估值上涨,营造欣欣向荣的景象

一家初创公司获得了A轮,必须要有后续的B轮、C轮融资,估值才能上涨,随之也代表着机构投资的增长,以及可能存在退出的机会。

没有新进融资,项目就如同一潭死水,对于投资方来说可能没有什么退出价值而言;而对于,创业企业来说,如果有自我造血能力,那还好说,但如果是靠融资才能活下去的话,没有融资,所有一切都是空谈。

上图可以发现,在A轮后到B轮的融资,梅斯健康这家公司的估值增长是最快的,这也是成长期的一个特性,估值从A轮的4.67亿元,涨到了B轮的21亿元,涨幅350%。不过,期间花了有5年的时间。

而从B轮的21亿元估值到C轮的43亿元估值,涨幅为105%,但仅仅用了一年的时间。

总体来说,梅斯健康的融资相对挺克制,而且能在C轮后就很快地顺利实现上市。

4.企业谋求上市是自主自愿,也有来源于股东/资方的压力

对于风险投资机构来说,上市是机构实现退出的重要手段之一。

而衡量机构投资成功与否的重要标准则是看企业上市后,其市值与投资前的估值相比如何了。

拿最后一轮,腾讯投资时的估值43亿元来说,2023年4月27日,梅斯健康在港交所上市,募资约6亿港元,上市首日市值约55.86亿港元(约49.22亿元),到5月8号的市值下降到了52亿港元。

仅按照目前的形势来看,最后一轮的投资方腾讯进入时49.22*,估值是相对较高的,基本上快到天花板了,其市值也基本维持到C轮估值的水平。

但,好在,估值倒挂的现象不是很明显,也就是说其没有太大的水分,毕竟也不是什么风口企业,泡沫什么的还是很少。

所以,只能说,作为早期投资方的启明创投就有的赚了,那时候估值是最低的,但是不能忽视的一点是,其投资时间也是最长的,达到了8年。

来源:同花顺

我们可以算一笔账,算算梅斯健康为机构带来了多少回报?

粗略计算下来的话,启明创投IPO前持股比例9.97%,投资金额按1亿元计算;IPO发行后其持股为8.87%,所持有的股份市值约4.366亿元,净增值3.366亿元,账面投资回报率为3.4倍,年化收益率为42%。

腾讯投资IPO前持股比例6.98%,投资金额3亿元;IPO发行新股后,股份稀释到了6.21%,所持有的股份市值约3.057亿元,净增值570万元,账面投资回报率为2%,年化收益率为2%。

以上数据给大家提供一个参考,希望读者对于真实的风投也有一个清晰的认知。

创业项目群,学习操作 18个小项目,添加 微信:jjs406 备注:小项目!

如若转载,请注明出处:https://www.xmfxquan.com/18511.html

相关推荐

-

营销推广方案策划怎么写,营销推广方案策划怎么写范文?

无推广不销售,开展推广活动是销售的重要职责,推广活动的效果直接影响到后续市场的销售开展。 推广是销售活动的重要部分 一、推广活动的一般形式。 所有销售人员一定要主动策划推广活动,不…

-

企业微信营销推广方案(企业微信营销推广方案怎么写)

企业微信是一款由腾讯推出的专为企业打造的全新工作通讯工具。作为一种高效的沟通与协作工具,企业微信不仅提供了即时通讯、文件管理、日程安排等基本功能,还可以通过开发API接口来实现企业…

-

专门做网络营销的公司(专门做网络营销的公司有哪些)

网络营销公司大盘点:哪些公司专门做网络营销? 随着互联网的迅猛发展和普及,网络营销已经成为各行业推广和发展的主要方式之一。然而,对于大多数企业来说,专门做网络营销的公司可能更加专业…

-

服装营销方案有哪些(服装营销方案有哪些内容)

如何制定高效的服装营销方案 服装营销是一个竞争激烈的行业,制定一套高效的营销方案是每个服装品牌成功的关键。服装营销方案是指为了提高品牌知名度、销售和盈利而采取的一系列策略和活动的计…

-

活动营销策划方案(开业活动营销策划方案)

活动营销策划方案(开业活动营销策划方案)是当今商业竞争激烈时代中,吸引顾客、提升业绩的重要手段之一。随着市场的变化和消费者的需求多样化,开业活动的策划必须紧跟时代潮流,以吸引更多的…

-

蓝牙耳机网络营销推广方案(蓝牙耳机网络营销推广文案)

蓝牙耳机网络营销推广方案 蓝牙耳机是一项近年来迅速兴起的智能音频产品,随着科技的不断进步和人们对便捷无线音频体验的追求,蓝牙耳机市场越来越受欢迎。在这个竞争激烈的市场中,如何有效地…

-

一年级上册乌鸦喝水最新教材教案及反思,一年级上册乌鸦喝水最新教材教案及反思简短?

@所见所得,都很科学 记得小学一年级语文课本上,有一篇伊索寓言《乌鸦喝水》故事。乌鸦想喝到瓶子里的水,但水位不够高,喝不到。就衔些石子放到瓶子里,最终喝到瓶子里的水。 曾经有网友质…

-

写景的现代诗大全100首短诗,写景的现代诗大全100首短诗三年级?

(现代诗) 酝酿感情的春天(七首) 文/陈昌才 张玉启 1 处处闻鸟鸣 半岛二月天, 处处闻鸟鸣。 朝阳去溜达, 夕阳听歌声。 (采薇陈老) 2 致采薇陈老? 半岛仲阳天, 仙翁潇…

-

网络营销信息源(网络营销信息源三大基本类型)

网络营销是当今商业领域中的重要战略之一,而信息源作为其基石,扮演着至关重要的角色。在网络营销中存在着三大基本类型的信息源,它们分别是搜索引擎、社交媒体和自有媒体。本文将深入探讨这三…

-

甜品推广营销策划方案(甜品推广营销策划方案内容概要怎么写)

甜品推广营销策划方案:让甜品魅力四溢 引言 甜品是人们生活中不可或缺的一部分,其美味、可口的特点深受大众喜爱。在激烈的市场竞争中,甜品企业如何通过推广营销策划,让消费者真正感受到甜…